Nyugdíjbiztosítás

A nyugdíjbiztosítás kifejezetten nyugdíjcélra kötött életbiztosítási szerződés. Két fajtája van, a hagyományos életbiztosítás és a befektetési egységekhez kötött, un. Unit-linked életbiztosítás.

HAGYOMÁNYOS ÉLETBIZTOSÍTÁS

A megtakarításokat a biztosító saját eszközeivel együtt fekteti be, így a biztosító érdekelt abban, hogy a lehető legmagasabb hozamot érje el. A befektetés kockázatát a biztosító vállalja, a befektetésre a biztosító garantált hozamot ígér és a garantált hozamon felüli hozam 80-90%-át (szerződéstől függően) a biztosító szintén jóváírja az ügyfél számláján.

BEFEKTETÉSI EGYSÉGEKHEZ KÖTÖTT (UNIT-LINKED) ÉLETBIZTOSÍTÁS

Befektetési egységekhez kötött nyugdíjbiztosítás esetén a biztosító az ügyfél számára különböző eszközalapokat kínál, ezek közül választhatja meg, hogy mely eszközalapokba és milyen arányban fekteti be megtakarításait. Ennek az eldöntését a biztosítók azzal könnyítik, hogy az elérhető eszközalapokat minősítik kockázatok és hozamkilátások szempontjából.

Ezek a nyugdíjbiztosítások nagyobb befektetési szabadságot biztosítanak és lehetővé teszik magasabb hozamok elérését.

A nyugdíjbiztosítások a nyugdíjba vonulást (40%-ot meghaladó rokkantsági fokot, vagy a nyugdíjkorhatár elérését) követően a szerződéstől függően eltérő szolgáltatásokat nyújtanak. Ilyen szolgáltatások lehetnek: az élethosszig tartó, vagy határozott idejű, havi nyugdíj kiegészítés, vagy a megtakarítás egészének vagy egy részének egyösszegű kifizetése. A nyújtott szolgáltatások köre biztosítónként eltérő. A rendelkezésre álló lehetőségek közül az ügyfél választhatja meg az élethelyzetének legmegfelelőbb szolgáltatást.

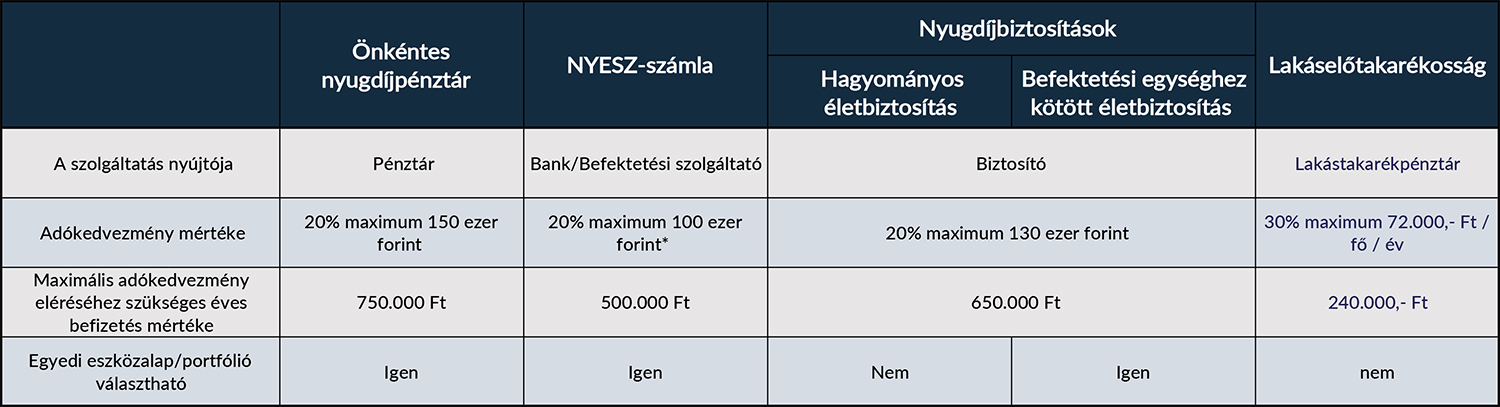

A biztosítás éves befizetései után 20%, legfeljebb 130.000,- forint adókedvezmény jár, melyet a befektetési számláján írnak jóvá. Az adókedvezmény maximálás kihasználásához éves szinten 650.000 Ft éves megtakarítás szükséges.

A szerződést nyugdíjba vonulásig érdemes fenntartani, így a szolgáltatás teljesen adómentes lesz.

Arra az esetre azonban, amikor az ügyfél átmeneti anyagi nehézségbe kerül a biztosítók általában lehetőséget adnak a díjfizetés szüneteltetésére. Ha a megtakarított összeghez is hozzá akar férni a nyugdíjba vonulást megelőzően, akkor ez az adókedvezmény 20%-kal növelten történő visszafizetését vonja maga után, valamint a lejáratból hátralévő futamidő függvényében a szerződéskötést követő néhány évben jelentős költséggel járhat. Emellett a kifizetést adófizetési kötelezettség is terheli.

Nagy előnye még a nyugdíjbiztosításnak, hogy lehetőség van kedvezményezett megjelölésére is, mellyel elhalálozás esetén a hagyatéki eljárás nélkül, rövid időn belül, és akár a törvényes örökléstől eltérően kerül kifizetésre a szerződéses összeg.

Az alábbiakban egyesével is olvashat arról a 4 megtakarítási formáról, amelyek együttesen adják ezt a jelentős összegű kiegészítést tartalékainkra évente

kattintson a megtakarítási formára a részletekért

Összehasonlító táblázat

Ha ezeket az eszközöket már ismeri, akkor jön a kérdés, hogy

“hogyan tudom mindezeket használni, kihasználni, jól használni?”

Tisztán akar látni megtakarításai állami kiegészítéseit illetően?

Szívesen segítünk, hogy a legjobb döntést hozhassa.

Hívjon bennünket a +36 70 60 777 00 telefonszámon

vagy

adja meg alább telefonszámát és mi felhívjuk Önt!

Amiből ki lehet indulni, hogy meg tud-e takarítani 178.333 Ft-ot havonta??

IGEN

ha igen, akkor hogy csináljam jól?

A legfontosabb, hogy legyünk stratégikusak. Vagyis tudnom kell, hogy

- Mi a célja a megtakarításomnak? Mire teszem félre?

- Mikorra kell és mennyi pénz erre a célomra?

- Ahhoz, hogy ez meglegyen mennyit kéne addig félretennem? És mikor hova érdemes?

Ezt a 3 fontos kérdést megválaszolva máris tisztább a kép ahhoz, hogy okos pénzfelhalmozó legyen.

Így ugyanis megteremti az alapját annak, hogy ne csak Ön dolgozzon a pénzéért, hanem hogy a pénze is dolgozzon Önnek, méghozzá hatékonyan…

Tudjuk, hogy az átlagember nem így tesz félre, hanem sokkal inkább ad-hoc, átgondolatlanul, esetlegesen, vagy egyáltalán nem. De ki akar átlagember lenni és átlagos lehetőségekkel bírni?!

Ha jobban akarja csinálni, mint az átlag: Legyen pénzügyi stratégiája!

Ha okos és egyedi döntéseket akar hozni, abban csak támogatni tudjuk hozzáértésünkkel. Hívjon bennünket! Telefonhívásnyi közelségben vagyunk! +36 70 60 777 000 De mi is szívesen felkeressük, ha azt kéri:

[ac-sc id=”31861″]

IGEN

…, akkor hogy csináljam jól?

A legfontosabb, hogy legyünk stratégikusak. Vagyis tudnom kell, hogy

- Mi a célja a megtakarításomnak? Mire teszem félre?

- Mikorra kell és mennyi pénz erre a célomra?

- Ahhoz, hogy ez meglegyen mennyit kéne addig félretennem? És mikor hova érdemes?

Ezt a 3 fontos kérdést megválaszolva máris tisztább a kép ahhoz, hogy okos pénzfelhalmozó legyen.

Így ugyanis megteremti az alapját annak, hogy ne csak Ön dolgozzon a pénzéért, hanem hogy a pénze is dolgozzon Önnek, méghozzá hatékonyan…

Tudjuk, hogy az átlagember nem így tesz félre, hanem sokkal inkább ad-hoc, átgondolatlanul, esetlegesen, vagy egyáltalán nem. De ki akar átlagember lenni és átlagos lehetőségekkel bírni?!

Ha jobban akarja csinálni, mint az átlag: Legyen pénzügyi stratégiája!

[ac-sc id=”31861″]

NEM

- Mi a célja a megtakarításomnak? Mire teszem félre?

- Mikorra kell és mennyi pénz erre a célomra?

- Ahhoz, hogy ez meglegyen mennyit kéne addig félre tennem? És mikor hova érdemes?

Ezt a 3 fontos kérdést megválaszolva máris tisztább a kép ahhoz, hogy okos pénzfelhalmozó legyen. Így ugyanis megteremti az alapját annak, hogy ne csak Ön dolgozzon a pénzéért, hanem hogy a pénze is dolgozzon Önnek, méghozzá hatékonyan… Tudjuk, hogy az átlagember nem így tesz félre, hanem sokkal inkább ad-hoc, átgondolatlanul, esetlegessen, vagy egyáltalán nem. De ki akar átlagember lenni és átlagos lehetőségekkel bírni?! Ha jobban akarja csinálni, mint az átlag: Legyen pénzügyi stratégiája!

[ac-sc id=”31865″]

Cégadatok:

MONEO System Kft.

1016 Budapest, Naphegy u. 9.

ADÓSZÁM:24073017-2-41

CÉGJEGYZÉKSZÁM:01-09-189688

Felügyeleti szerv: Magyar Nemzeti Bank

Regisztrációs szám: 105080313539

Elérhetőségi adatok:

moneosystem.com

office@moneosystem.com

+36 70 60 777 00

Felügyeleti szerv: Magyar Nemzeti Bank

![]()

Regisztrációs szám: 105080313539